15 de junio 2022

AA

Recibe lo más destacado de la cobertura de CONFIDENCIAL todos los días.

Sign up for our weekly newsletter. We will send it to you every Friday at 10:00 am (Nicaragua time)

More Newsletters

More Newsletters

PUBLICIDAD 1M

PUBLICIDAD 4D

PUBLICIDAD 5D

Conocé cómo sacarle el máximo provecho a tu tarjeta de crédito, sin meterte en problemas con esta útil guía de Plata con Plática

15 de junio 2022

Haciéndonos eco de la frase popular, un gran poder conlleva una gran responsabilidad, eso es precisamente aplicable a tu tarjeta de crédito. Es cómodo, fácil y accesible realizar tus pagos con ella, y también es indispensable que te tomés el tiempo de leer los estados de cuentas.

Y lo segundo, es entender qué significa cada uno de los apartados en tu tarjeta, y asignarles un valor de importancia en la manera que afecta o no tus finanzas personales.

Para ayudarte con esta pequeña gran tarea, te compartimos una guía sencilla con todo y sus letras pequeñas, para entender qué significan esos términos que probablemente has visto o verás en tus estados de cuentas de las tarjetas de crédito.

Aclaramos que cada banco puede tener formas o estilos de llamarles a los mismos términos, pero en general todos son iguales y el significado de fondo es el mismo.

Es el último día en que tu entidad bancaria suma todo lo que pagaste con tu tarjeta de crédito, por periodos de 30 días. Esta fecha no varía, es la misma cada mes y podés aprovecharla para distribuir tus gastos. De hecho es posible solicitar al banco cambiar tu fecha de corte, ellos te darán opciones y podés elegir la más cercana a tu fecha de pago, o según tus propias necesidades.

Si tu fecha de corte es el 3 de cada mes, después de ese día lo que gastés no lo pagarás hasta la próxima fecha de pago. A este tiempo se le conoce como: “periodo de gracia”, son 21 días que el banco te presta el dinero que gastaste, antes de que llegue tu fecha de pago.

Se refiere al último día que podés hacer el pago de los gastos que realizaste con tu tarjeta, esas compras que realizaste antes de tu fecha de corte. En caso de no pagarlo a tiempo, entonces empezás a sumar intereses que suelen ser, el comienzo de los problemas para quienes tienen grandes deudas en sus tarjetas de crédito.

Se refiere a la suma de todas tus compras y la cantidad que necesitás pagar para no generar intereses.

Funciona para mostrarte cuánto es el mínimo que necesitás pagar para mantener tu crédito. Con el pago de este monto evitás afectar tu récord crediticio, pero pagás una cantidad exagerada de intereses.

En Nicaragua el pago mínimo corresponde al 2% de tu deuda total, es decir si solo pagás el mínimo, y aunque nunca más volvás a usar tu tarjeta de crédito, podrías salir de tu deuda en aproximadamente cuatro años. De hecho la cosa se complica todavía más, porque aunque des un poquito más del mínimo, pero menos que tu pago de contado, siempre vas a pagar intereses sobre tus gastos totales.

Es decir, si tu deuda total es de 12,000 córdobas, y decidís pagar 10,000 córdobas, que sería más que el mínimo, de igual forma los intereses van a correr sobre los 12,000 gastados antes de tu fecha de corte. Lo ideal es pagar el total de tu deuda, antes de tu fecha límite de pago.

Básicamente es la suma de tus compras y débitos, menos los pagos que realizaste y los créditos que consumiste.

Este número puede ser una guía de cuánto estás gastando de manera general, y deberías monitorearlo para evitar que se salga de tus manos. Si tenés la posibilidad y considerás que la suma está demasiado elevada, podés pagar anticipadamente para evitar que la suma se vuelva demasiado grande.

Similar al anterior, este es un dato general, es cuánto dinero te queda en la tarjeta según el límite que tiene la misma.

Disponible para extrafinanciamiento:

Como te mencionamos anteriormente, tu tarjeta tiene un límite de crédito, hay algunos tipos de créditos y bancos que te ofrecen la opción de extrafinanciamiento, este es el tipo de cosas a las que no deberías acceder.

Usualmente la tasa de interés no es nada favorable, y solicitar este extrafinanciamiento es un indicio que podés estar haciendo un mal uso de tu tarjeta de crédito, y necesitás nivelar tus gastos, antes que solicitar más crédito.

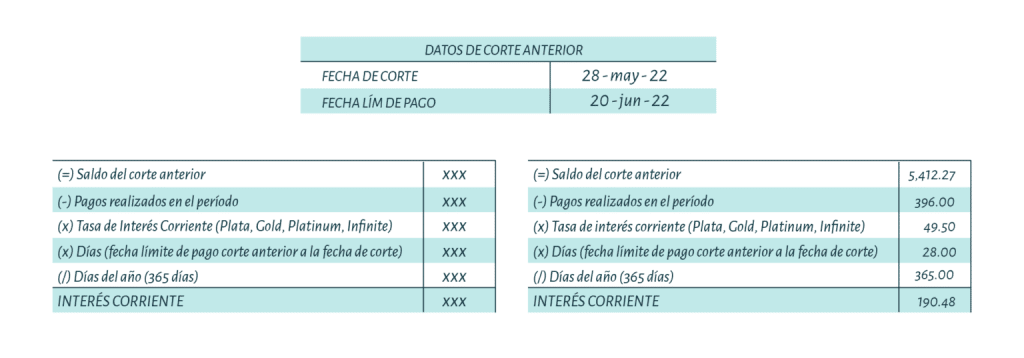

Es uno de esos términos que suena complicado, pero no lo es tanto. Se aplica de acuerdo a la Ley Monetaria, usando el tipo de cambio oficial diario. Se calcula sobre el saldo diario de tu tarjeta, a la fecha de corte.

Son los intereses corrientes calculados sobre las compras que hiciste en el periodo. Eso sí, si vos pagás de contado antes de tu fecha límite de pago, se te hace la devolución porque entonces no pagás intereses… en caso contrario se te sumará en el próximo corte.

Este tema de los intereses necesitás manejarlo sí o sí, pues la tarjeta tiene una de las tasas más altas de los productos financieros. Esta es la fórmula para calcular tus intereses corrientes.

Recordá que a largo plazo la diferencia en tu vida financiera no solo es lo que ganás o tenés, sino lo que gastás. Ahora sí, andá leé los datos de tu tarjeta de crédito, y usala como una herramienta financiera, no como un salario de más.

*Este artículo fue publicado originalmente en el blog: Plata con Plática

PUBLICIDAD 3M

Plata con Plática es el primer blog de Finanzas Personales en Nicaragua, fundado por Elaine Miranda, financiera, y también co-host de Ajá Contame Más.

PUBLICIDAD 3D